Gezien de prestaties van wereldwijde aandelen over 2025 zijn sommige Europese beleggers mogelijk gefrustreerd over hun rendement. Terwijl in veel Amerikaanse financiële media een uitgelaten stemming heerste over het rendement van wereldwijde aandelen van 21,1% in Amerikaanse dollar (of de vergelijkbare 18% van Amerikaanse aandelen), ervaren wij bij Fisher Investments Nederland dat beleggers uit de eurozone heel wat minder enthousiast waren over hun wereldwijde marktrendement van 6,8% in euro.[i] In Zweden was de kloof nog groter: het rendement van wereldwijde aandelen bedroeg daar 1,0%.[ii] Deze kloof is grotendeels het gevolg van wisselkoersschommelingen en onze ervaring is dat jaren zoals 2025 beleggers het gevoel kunnen geven dat het bezit van aandelen van buiten hun eigen land meer een last is dan dat het opbrengt. Wij zijn echter van mening dat ze er baat bij hebben om de impact van wisselkoersschommelingen op het rendement van wereldwijde aandelen in perspectief te plaatsen. Dit verduidelijkt namelijk de positieve effecten van wereldwijd beleggen.

Als beleggers internationale aandelen kopen, ontvangen ze het rendement van het aandeel in de valuta van het land waar het aandeel noteert, plus of min de waardestijging of -daling ten opzichte van de eigen valuta van de belegger. Hoewel ons onderzoek aantoont dat valuta’s geen marktaanjagers zijn – d.w.z. ze zijn niet inherent gunstig of ongunstig voor aandelen – weet Fisher Investments Nederland uit ervaring met de beursgeschiedenis dat wisselkoersschommelingen vaak weerspiegeld worden in beleggingsrendementen.

Als een Nederlandse belegger bijvoorbeeld Amerikaanse aandelen bezit en de euro verzwakt (daalt in waarde) ten opzichte van de dollar, betekent dit dat die belegger met Amerikaanse dollars meer euro’s kan kopen, wat bijdraagt aan zijn rendement. Ook als de euro sterker wordt (in waarde stijgt), kan hij met dollars minder euro’s kopen, wat ten koste gaat van zijn rendement. Wisselkoersschommelingen kunnen dus verschillende rendementen opleveren, afhankelijk van het thuisland en de aandelenblootstelling van de belegger in kwestie. De daling van de Amerikaanse dollar ten opzichte van de euro en de Zweedse kroon in 2025, die woog op het rendement op Amerikaanse aandelen van beleggers uit de eurozone, is hier een recent voorbeeld van.[i]

Wisselkoersschommelingen werken echter in twee richtingen. In 2022 steeg de Amerikaanse dollar bijvoorbeeld ten opzichte van de euro en de Zweedse kroon.[ii] Dit kwam het rendement op Amerikaanse aandelen van beleggers uit de eurozone ten goede, want de MSCI World Index daalde dat jaar slechts met 12,8% in euro, terwijl de wereldindex in dollar 18,1% moest prijsgeven.[iii] Ook in 2024, bijvoorbeeld, behaalden beleggers in de VS weliswaar een mooie winst van 18,7% in USD, maar die verbleekte bij het rendement van Zweedse beleggers en beleggers uit de eurozone van 30,1% en 26,6% in hun respectievelijke valuta.[iv]

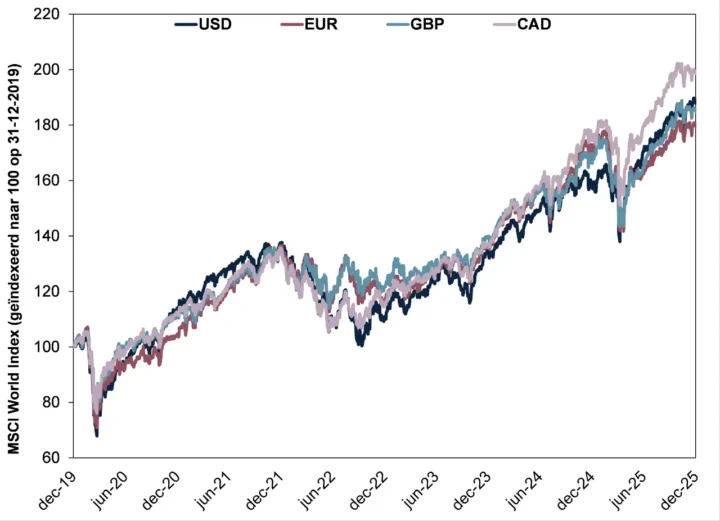

Uit de ervaringen van Fisher Investments Nederland met het gedrag van beleggers blijkt dat deze kortetermijnschommelingen beleggers in de verleiding kunnen brengen om zich te concentreren op aandelen uit eigen land. Rendement mislopen als gevolg van wisselkoersschommelingen kan frustrerend zijn, dus het lijkt misschien verstandig om alleen binnenlandse aandelen te bezitten en wisselkoersschommelingen zo helemaal te vermijden. Maar we willen er graag op wijzen dat ons historisch onderzoek aantoont dat wisselkoerseffecten doorgaans op lange termijn uitvlakken. Dit blijkt ook uit Figuur 1, waarin het rendement van de MSCI World Index in verschillende belangrijke valuta’s sinds 2020 is weergegeven.

Figuur 1: Wisselkoersschommelingen vlakken op lange termijn uit

Bron: FactSet, per 8-1-2026. Prijsrendement van de MSCI World Index in Amerikaanse dollar, euro, Brits pond en Canadese dollar, 31-12-2019 t/m 31-12-2025. Bij gebrek aan beschikbare dagelijkse cijfers is het prijsrendement (zonder dividend) toegepast in plaats van het rendement met netto-dividenden.

De MSCI World Index kende bijvoorbeeld perioden van relatieve waardestijging en -daling, afhankelijk van de gebruikte valuta. Zoals de bovenstaande grafiek laat zien, was de MSCI World Index in euro’s en Britse ponden in 2022 hoger gewaardeerd dan in Amerikaanse dollars en Canadese dollars, terwijl in 2025 het tegenovergestelde het geval was. Na vijf jaar kwamen ze echter rond hetzelfde niveau uit. Wij denken dat dit helpt om het idee te weerleggen dat wisselkoersschommelingen grote negatieve gevolgen hebben voor langetermijnbeleggers. Ons onderzoek toont aan dat het wisselkoerseffect op lange termijn doorgaans uitvlakt.

Als beleggers dit begrijpen, kan dat hen helpen om hun internationale aandelen in portefeuille te houden. Dat is volgens ons de moeite waard, omdat de voordelen van een wereldwijde beleggingsaanpak zwaarder wegen dan zaken als de kortetermijnimpact van wisselkoersschommelingen op het rendement. Een belangrijke reden daarvoor is naar onze mening diversificatie. Een voorbeeld: Europese beleggers die alleen in Europese aandelen beleggen, laten grote delen van bepaalde sectoren links liggen, zoals IT en communicatiediensten, die in vergelijking met de VS of sommige Aziatische landen op de Europese markten veel minder vertegenwoordigd zijn. Wanneer die sectoren aan kop gaan, heeft dat dus een negatief effect op het rendement van dergelijke beleggers.[v]

Bovendien kan het begrijpen van wisselkoerseffecten beleggers meer inzicht geven in de aanjagers van hun rendement. Als bijvoorbeeld de eigen valuta van een belegger stijgt ten opzichte van een andere valuta en die belegger bezit veel aandelen in het land van de desbetreffende vreemde valuta, dan kan hij zijn verwachtingen temperen en is zijn teleurstelling minder groot – en vice versa als zijn eigen valuta in waarde daalt. Wie wisselkoerseffecten niet begrijpt, zou andere factoren in verband kunnen brengen met zijn afwijkend rendement en daarop reageren en zo, zo blijkt uit ons onderzoek, sneller in de val van beleggingsfouten trappen.

Om die redenen hebben beleggers er in onze ervaring baat bij om rekening te houden met wisselkoersschommelingen wanneer ze hun rendement bekijken. Voor een langetermijnbelegger is een beter begrip van de reden waarom zijn portefeuille zich zus of zo gedraagt, van groot belang om geduldig en gedisciplineerd te blijven – een van de vele sleutels tot succes – vinden wij.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

- Facebook: https://www.facebook.com/FisherInvestmentsNederland

- Twitter: https://twitter.com/FisherInvestNL

- LinkedIn: https://www.linkedin.com/company/fisher-investments-nederland

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[i] Zie voetnoot i.

[ii] Ibid. Stelling gebaseerd op de wisselkoers tussen de EUR en de USD, 31-12-2021 t/m 31-12-2022.

[iii] Ibid. Rendement van de MSCI World Index met netto-dividenden in USD en EUR, 31-12-2021 t/m 31-12-2022. Wisselkoersschommelingen tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

[iv] Ibid. Rendement van de MSCI World Index met netto-dividenden in USD, SEK en EUR, 31-12-2023 t/m 31-12-2024. Schommelingen in de wisselkoers tussen de Amerikaanse dollar, de Zweedse kroon en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

[v] Ibid. Stelling gebaseerd op de rendementen van de MSCI Europe Index, gewogen per sector.