De markten van de eurozone hebben laten zien dat ze kunnen hergroeperen, ongeacht of pogingen om het valutablok te verenigen, al dan niet slagen.

Na de oproep van de Franse president Emmanuel Macron tot meer Europese integratie, kan de inspanning om een Duitse regering te vormen kanselier Angela Merkel in dezelfde richting duwen. De Nederlandse minister-president Mark Rutte stelt ondertussen dat verdere integratie omwille van de integratie alleen onverstandig is en het risico met zich meebrengt de steun van de bevolking voor de EU te ondermijnen.

Deze strijd is niet nieuw. Debatten over de toekomst van de eurozone worden al gevoerd sinds de lidstaten het Verdrag van Maastricht aan het opstellen waren. Zo voert de Europese Centrale Bank bijvoorbeeld het enige monetaire beleid van de regio, maar moet het begrotingsbeleid dan ook gemeenschappelijk worden? Moeten lidstaten ooit gemeenschappelijke schuldbewijzen uitgeven (een ´eurobond´)? Gaan kiezers een grotere eenheid steunen wanneer dit ten koste gaat van hun nationale soevereiniteit? Velen zijn ervan overtuigd dat de eurozone het niet lang meer volhoudt zonder dat op deze vragen een antwoord wordt gegeven.

Euro-obligaties

We zijn hier niet om een oplossing aan te dragen. Ongeacht of de roep van hervormers om een euro-obligatie of begrotingsunie al dan niet succesvol is, is in de afgelopen zeven jaar gebleken dat dergelijke structurele langetermijnuitgiften geen wezenlijke impact hebben op aandelen in Nederland of elders.

De Europese schuldencrisis tussen 2010 en 2012 heeft van euro-obligaties een heet hangijzer gemaakt. De wanbetalingsangsten draaiden om lidstaten met hoge schulden, waarvan er vier reddingsoperaties accepteerden om hun financiën draaiende te houden. Velen hebben betoogd dat als de eurozone een echte unie voor begrotingsoverdracht zou zijn geweest met een permanente herverdeling van armere naar rijkere staten, net zoals de Verenigde Staten en het Verenigd Koninkrijk, er nooit een crisis zou zijn geweest. Overgedragen middelen hadden kunnen bijdragen aan de financiering van basisoverheidsdiensten in landen die het moeilijk hebben, zodat ze niet tegen een enorme schuld oplopen. Een oplossing was de invoering van ´euro-obligaties´, oftewel schuldbewijzen die door alle lidstaten worden gegarandeerd, om de nationale overheidsschuld in goede banen te leiden. Voor sommige Zuid-Europeanen ontstond hierdoor echter het schrikbeeld dat sterkere staten als Duitsland en Nederland het overheidsbeleid van hun regeringen zouden gaan bepalen.

Fiscale integratie op losse schroeven

Deze kwesties hielden de eurocraten in de periode van 2010 tot 2013 behoorlijk bezig. Volgens velen geldt: “Europa kan niet overleven zonder dit nou eens goed uit te zoeken”. De tegenstanders hebben de fiscale integratie echter op losse schroeven gezet: waarom zouden burgers van fiscaal voorzichtige landen hun zuurverdiende euro’s moeten opgeven om onverantwoorde landen te behoeden voor de gevolgen van hun eigen fiscaal wanbeheer? Dit idee was kansloos in landen als Duitsland, waar deze reddingsactie echt veel tegenstand opriep.

De schuldencrisis in de eurozone is nu al lang voorbij, maar het debat gaat door. En hoewel er een paar stappen in de richting van een bankenunie zijn gezet, lijkt de begrotingsunie niet dichterbij te komen. Hoewel de populariteit van eurosceptici als Geert Wilders van de Partij voor de Vrijheid dit jaar is afgenomen, betekent dit geen garantie voor verdere integratie.

Geen plotselinge veranderingen

Het trage tempo en het publieke debat betekenen dat de kans klein is dat de markten voor grote verrassingen een prijs moeten betalen. En dat is positief. Gezien het gewicht van de voorgestelde hervormingen en de veelheid aan tegenstrijdige standpunten en belangen van de leden van het valutablok, voorzien we niet dat er zich op korte termijn plotselinge veranderingen in de structuur van de eurozone zullen voordoen. Kijk naar hoe traag Brexit verloopt. Als het zo lang duurt om het vertrek van een land te regelen, hoe lang duurt het dan voordat 19 landen met concurrerende belangen overeenstemming bereiken over een hele reeks nieuwe regels die voor iedereen moeten gelden? Ze konden het zelfs niet eens worden over een belasting op financiële transacties op het moment dat de stemming hiervoor gunstig was! Zelfs nadat de EU in 2013 de inspanningen van elf landen om hun eigen belasting in te voeren had goedgekeurd, is deze inzet volledig gestagneerd en nooit tot stand gekomen. En dit is maar een heel klein traject in vergelijking met een volledige reorganisatie van de hele eurozonestructuur.

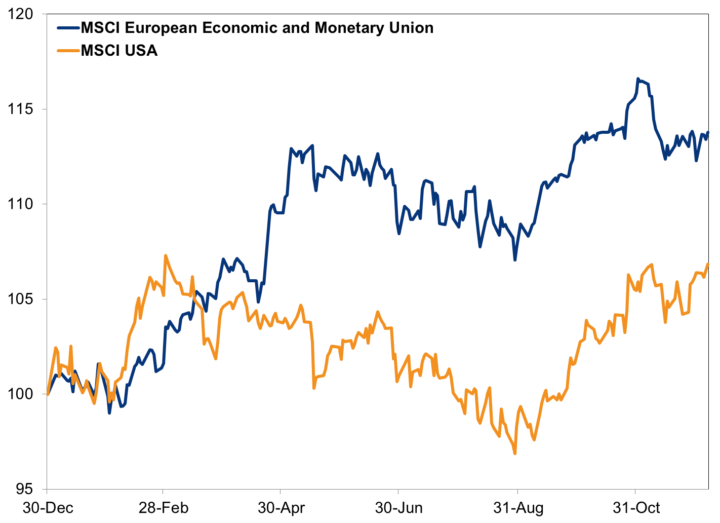

Al deze onzekerheid over de toekomst van de eurozone heeft echter slechts een triviale betekenis voor de economie van de muntunie. Sinds de recessie in 2013 ten einde liep, is het BBP in 18 opeenvolgende kwartalen gegroeid. De opgaande markt in aandelen in de eurozone, die medio 2012 is begonnen, zet op dit moment alleen maar door. Na jaren van achterblijvende aandelenkoersen in de Verenigde Staten hebben de markten in de eurozone dit jaar een leidende rol gespeeld, hierbij geholpen door dalende politieke onzekerheid en een brede economische groei.

Figuur 1: Eurozone-aandelen leidend in VS in 2017

Bron: FactSet, per 8/12/2017. MSCI European Economic and Monetary Union (EMU) Index en MSCI USA Index, beide in euro’s met netto dividenden, 31/12/2016 – 7/12/2017. Geïndexeerd op 100 op 31/12/2016.

Structurele factoren

De belangrijkere les voor beleggers is deze: de markten bewegen zich op cyclische en niet op structurele factoren. Velen vrezen de zwakke demografie van Japan, Zuid-Korea’s nabijheid van een vijandige nucleaire staat of institutionele zwakheden in veel landen. Deze factoren kunnen in de loop der tijd op de economie van invloed zijn. Maar deze zijn ook bekend en niet de drijvende krachten achter de bedrijfscyclus. In plaats daarvan bewegen de markten zich veeleer op basis van conjuncturele factoren, zoals economische en politieke ontwikkelingen en door de vraag of deze beter of slechter zijn dan verwacht. Onopgeloste vragen over de structuur en de toekomst van de eurozone passen in de categorie ´structurele factoren´. Wij denken niet dat deze zoveel impact hebben dat ze de markten in de eurozone in de nabije toekomst kunnen verstoren. Beleggers in Nederland hebben dan ook alle reden om aandelen in de eurozone (en Nederlandse aandelen) in bezit te hebben.

Fisher Investments Nederland is de Nederlandse tak van Fisher Investments Europe Limited, een volledige dochteronderneming van Fisher Investments. Fisher Investments is een onafhankelijke, particuliere vermogensbeheerder. Fisher Investments Europe delegeert het portefeuillebeheeractiviteiten aan zijn moedermaatschappij. Dit artikel geeft de standpunten, inzichten en commentaren van redactiemedewerkers van Fisher Investments weer, die op elk moment onaangekondigd kunnen veranderen. De weergegeven marktgegevens dienen louter ter illustratie en informatie. Niets in dit artikel kan worden uitgelegd als beleggingsadvies of een aanbeveling om een effect te kopen of verkopen, noch als een bewijs dat een specifieke transactie of beleggingsstrategie geschikt is voor een bepaald persoon.