Leegstand. Winkelleegstand. Het nationale winkelleegstandsprobleem. Dat klinkt heftig. Maar waar hebben we het dan eigenlijk over, vraagt Hans van Tellingen zich af.

Na de echt grote maatschappelijke thema’s – zoals vluchtelingenproblematiek, integratie, aanslagen, gezondheidszorg en (echte of vermeende?) maatschappelijke tweedelingen – lijkt winkelleegstand zo’n beetje het grootste probleem te zijn van de huidige maatschappij. Op zich prima. Retail staat op de agenda. Iedereen heeft er een mening over. Want winkelen doen we (bijna) allemaal.

Onheilstijdingen

Hans van Tellingen

Hans van Tellingen is geograaf en regioloog en is directeur/eigenaar van winkelcentrumonderzoeker Strabo bv. Hij is hoofdauteur van Waarom Stenen Winkels Winnen. Hij schrijft de komende tijd meerdere blogs over dit onderwerp.

Maar sommigen overdrijven. Retailpublicisten – zoals Cor Molenaar en Frank Quix – bemoeien zich ook met de materie, en doen aan onheilstijdingen. In 2011/2012 voorspelde Molenaar dat 33 procent van de winkelruimte zou zijn verdwenen in 2015. En dat in 2015 meer dan 25 procent van de winkels leeg zou staan. Frank Quix beweerde in 2014 dat er in de periode 2008-2014 22.000 winkels verdwenen zouden zijn. Maar kloppen deze beweringen? Nou, nee dus. Quix bijvoorbeeld zat er 16.000 winkels naast. In de genoemde periode zijn slechts 6.000 winkels verdwenen. En Molenaar zag niet aankomen dat er – ook in crisistijd – zelfs (veel!) vierkante meters aan winkelruimte is bijgekomen. In dit blog wordt dit aangetoond.

Maar ook berichten van gerenommeerde clubs

Nu kun je dit soort onheilstijdingen kenschetsen als de mening van mensen die tamelijk extreme berichten de wereld insturen. Maar ook een gerenommeerde club zoals het Planbureau voor de Leefomgeving (PBL) bracht winkelleegstandscijfers naar buiten. En ook het vermaarde Centraal Bureau voor de Statistiek (CBS) doet een duit in het winkelleegstandszakje. Het PBL komt met een cijfer dat op een hoog percentage leegstand lijkt te wijzen: landelijk ruim 10 procent. Het zit daarmee een procent of 3 boven het officiële cijfer van onderzoeksbureau Locatus (zo’n 7 procent). En een initiatief als de Retailagenda (waaraan gerenommeerde partijen als de Nederlandse Raad van Winkelcentra, de Vereniging van Institutionele beleggers in Vastgoed Nederland en het ministerie van Economische Zaken meedoen) heeft het zelfs over 11 procent leegstand. Daarbij maakt de Retailagenda een wonderlijke draai door te claimen dat overal 20 procent uit de markt genomen moet worden. 20 procent uit de markt? Echt? Nee toch? Wij denken van niet, zoals we eerder hebben uitgelegd in het artikel ‘Waarom de Retailagenda soms geen goed idee is’.

Winkelleegstand leeft dus. Onder deskundigen, maar ook onder consumenten. Die zouden door al die rampspoedverhalen gaan geloven dat armageddon nabij is. Des te meer reden om de feiten boven tafel te krijgen. Feiten die er al lang zijn, maar die niet door iedereen als zodanig worden gebruikt, waardoor er verkeerde besluiten worden genomen. Besluiten die niet op die feitelijke gegevens zijn gebaseerd.

Daarom dus: de feiten

Onderzoeksbureaus Strabo en Locatus, gespecialiseerd in betrouwbare verzameling van winkelgegevens, hebben eind 2017 samen een artikel geschreven: ‘De winkelleegstand is geen nationaal probleem en neemt sterk af: de feiten’ (volledig artikel op Retailtrends.nl). Een artikel dat later werd omgedoopt tot hoofdstuk 7 van ‘Waarom Stenen Winkels Winnen’ En dat onlangs, in 2019, volledig is ge-update.

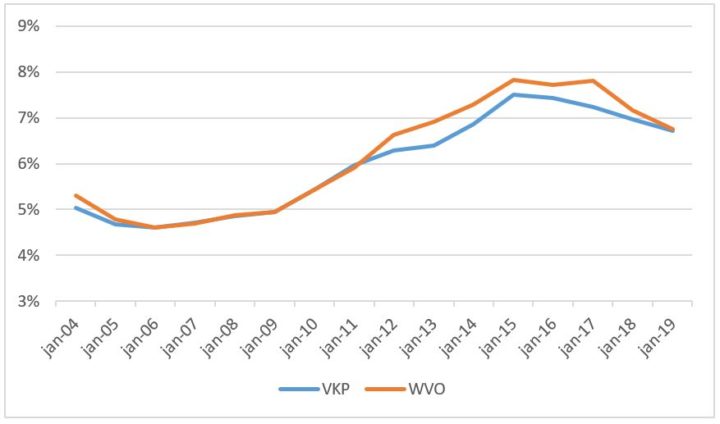

Figuur 1: Procentuele leegstand (VKP = VerKoopPunten, WVO, is WinkelVloerOppervlakte)

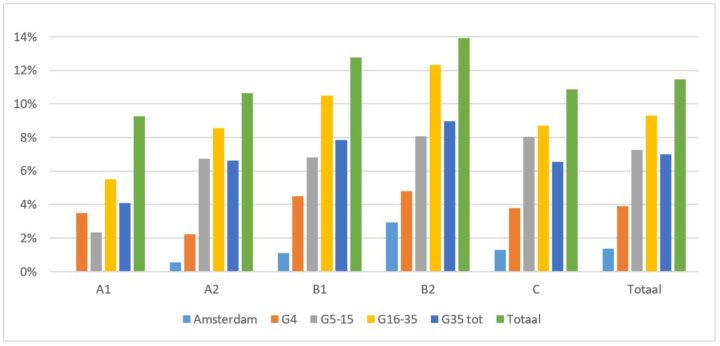

Figuur 2: Leegstand naar segment, locatie en naar grootte van de stad, 2019

De conclusies zijn:

- Een instituut als CBS brengt aantoonbaar onjuiste informatie naar buiten over dit onderwerp en zaait onnodige paniek met te hoge leegstandscijfers.

- De nationale winkelleegstand is in de crisisjaren gestegen van 4,7 procent (een ‘gezonde frictieleegstand’) in 2007 naar (iets minder dan) 7,9 procent in 2015.

- De winkelleegstand neemt de laatste jaren weer sterk af en bedraagt in 2019 6,7 procent.

- Hoewel het aantal winkels elk jaar met ongeveer 1.000 daalt, is het metrage winkelruimte –ook tijdens de crisisjaren- sterk gegroeid, met 2,3 miljoen m2 extra in 2015 ten opzichte van 2008.

- Was het winkelvloeroppervlakte niet toegenomen tijdens de crisis, dan zou de landelijke leegstand 0 procent zijn (gerekend vanaf 2008) of 3,5 procent vanaf 2011 (nog onder het ‘gezonde’ frictieleegstandspercentage).

- Het leegstandspercentage zal de komende jaren naar beneden gaan. Op goede plekken is er een tekort aan (grote) winkelunits. Zoals in de grotere binnensteden en in sterke regionale winkelgebieden zoals Stadshart Amstelveen en Gelderlandplein Amsterdam. In de binnenstad van Amsterdam is er op de beste plekken geen leegstand. Ook in de andere grote steden (bijvoorbeeld Rotterdam) is er een tekort aan winkelruimte op de beste plekken.

- De winkelleegstand neemt af in de meeste provincies en op bijna alle typen locaties (de drukke winkelstraten, maar ook de aanloopstraten).

- De invloed van online shoppen op de winkelleegstand is gering.

- Natuurlijk zijn er ook zorgen in sommige, kleinere middelgrote steden, in kleinere stadsdeelcentra en in kleinere wijk- en buurtcentra. Maar al met al is de verwachting dat de leegstand ook daar vaak weer terugkomt op het frictieniveau. Al geldt dat laatste niet altijd voor de kleinere middelgrote steden als Geleen, Delfzijl, Zeist, Oldenzaal, Schiedam. Daar moet gesaneerd worden.

- De totale voorraad zal ongeveer gelijk blijven op (iets meer dan) 31 miljoen m2. Sinds 2015 is er sprake van een stabilisatie of een piepklein minnetje van minder dan een procent. En die trend lijkt ook weer om te keren met een klein plusje in de eerste maanden van 2019.

- Een rigide en landelijk beleidsinstrument als de Retailagenda is ons inziens niet nodig. Deze houdt de nodige dynamiek tegen en is slecht voor de economische ontwikkelingen. Met name op de goede plekken. De Retailagenda is wel geschikt voor de kleinere middelgrote steden waar wél goede afspraken gemaakt moeten worden.

- Stem het aanbod af op de vraag. Met meer grote winkelunits op de goede plekken voor buitenlandse retailers.

- Winkelleegstand is geen nationaal probleem. Winkelleegstand is soms een lokaal probleem.

Dus …

Waarom is er zoveel paniek als het om winkelleegstand gaat? Bijvoorbeeld zich uitend in de Retailagenda? Natuurlijk zijn er aandachtspunten. Aandachtsregio’s. En aandachtssteden en –dorpen. Maar dat was altijd al zo. Door de crisis – in combinatie met demografische ontwikkelingen en te veel ontwikkelingen op plekken waar bevolking krimpt – is de leegstand tijdelijk opgelopen. Internet heeft hier maar een zeer beperkte invloed op gehad. Maar de leegstand neemt op dit moment in rap tempo af.

Belangrijk is: stem het aanbod af op de vraag. Zo moeten er meer grote winkelunits komen op de goede plekken. Voor bijvoorbeeld buitenlandse retailers. Dat houdt dus in dat er sprake zal moeten zijn van samenvoeging van winkelunits. En van herverkaveling. Kleinere winkels voor zelfstandigen vind je nog steeds in de aanloopmilieus. In Amsterdam bijvoorbeeld in de Kinkerstraat en de Van Woustraat. In Rotterdam in de Witte de Withstraat en de Meent. En in Utrecht in de Voorstraat. Verder moet voldoende winkelruimte gecreëerd worden in de betere wijkwinkelcentra. Zodat meer en grotere supermarkten zich kunnen vestigen. Want fysieke supermarkten groeien als kool.

En zo zijn we altijd bezig. Maar om nou te zeggen dat wij een landelijk probleem hebben? Nee. En om nou te zeggen dat de toekomst met name somber is? Nee. Er is meer sprake van een afstemmingsprobleem en een reguleringsprobleem dan van een leegstandsprobleem. Hef bijvoorbeeld alle barrières op als het gaat om het verschil tussen horeca en winkels.

Laten we nu eindelijk gaan kijken naar de kansen die er liggen. In plaats van de leegstandsproblematiek dood te analyseren.

Dit blog is een samenvatting van hoofdstuk 7 uit het boek Waarom Stenen Winkels Winnen. De auteur heeft gebruik gemaakt van de input van Locatus en een van de partners van dit bedrijf, Gertjan Slob. Laatstgenoemde is ook mede-auteur van het betreffende hoofdstuk.

Een volledige weergave van hoofdstuk 7 van Gertjan Slob en Hans van Tellingen vindt u hier (november 2017). Een ge-update versie van dit hoofdstuk (april 2019) kunt u hier vinden.

Lees ook de eerdere blogs van Hans van Tellingen: