Sinds de coronacrisis het leven beperkt, zetten Nederlanders 20 miljard euro op hun spaarrekening. Is beleggen niet beter? Of de kinderen helpen? Of omscholen?

Veel Nederlanders zijn tijdens de coronacrisis flink gaan sparen. In mei bleef een recordbedrag aan vakantiegeld op de spaarrekening staan: 9,4 miljard euro. Twee keer zoveel als normaal. Sindsdien is er alleen maar meer bijgestort. Vakanties gingen niet door, banen werden onzeker. Want terwijl het spaargeld in zeven maanden groeide met 20 miljard euro, verloren meer dan honderdduizend mensen hun werk. Het is dus niet zo gek dat we voorzichtig zijn geworden met uitgeven.

Maar met een totaal van 389 miljard euro op de bank, dringt zich wel de vraag op: is er niet te veel opzijgezet? Wat is een goede buffer? Wat is er met spaargeld te doen? EW zet de alternatieven op een rij, mits de buffer groot genoeg is: van beleggen of vrienden helpen, tot omscholing.

Hoeveel buffer nodig?

Of de buffer groot genoeg is, verschilt per geval. Budgetinstituut Nibud heeft daarvoor een online-rekenhulp. Het advies varieert van vele duizenden tot enkele tienduizenden euro’s. ‘Als mensen al voldoende geld hebben, zeg ik meestal dat een buffer van 50.000 euro op de spaarrekening genoeg is,’ zegt Conny Weber (63), financieel planner bij Tychè Groep. ‘Dan heb je voldoende om bij werkloosheid je inkomen aan te vullen, voor tegenvallers en een nieuwe auto.’

‘Nog altijd kom ik mensen tegen met 200.000 of 300.000 euro op een spaarrekening die niet beleggen. Dan weet je zeker dat je er na belasting en inflatie op achteruitgaat,’ zegt Weber. Wie wil weten of zijn of haar buffer groot genoeg is, kan een financieel adviseur een plan laten maken. ‘Afhankelijk van de complexiteit van de situatie, kost dat tussen de 1.000 en 2.500 euro.’

1. Ik heb het geld lange tijd niet nodig. Hoe begin ik met beleggen?

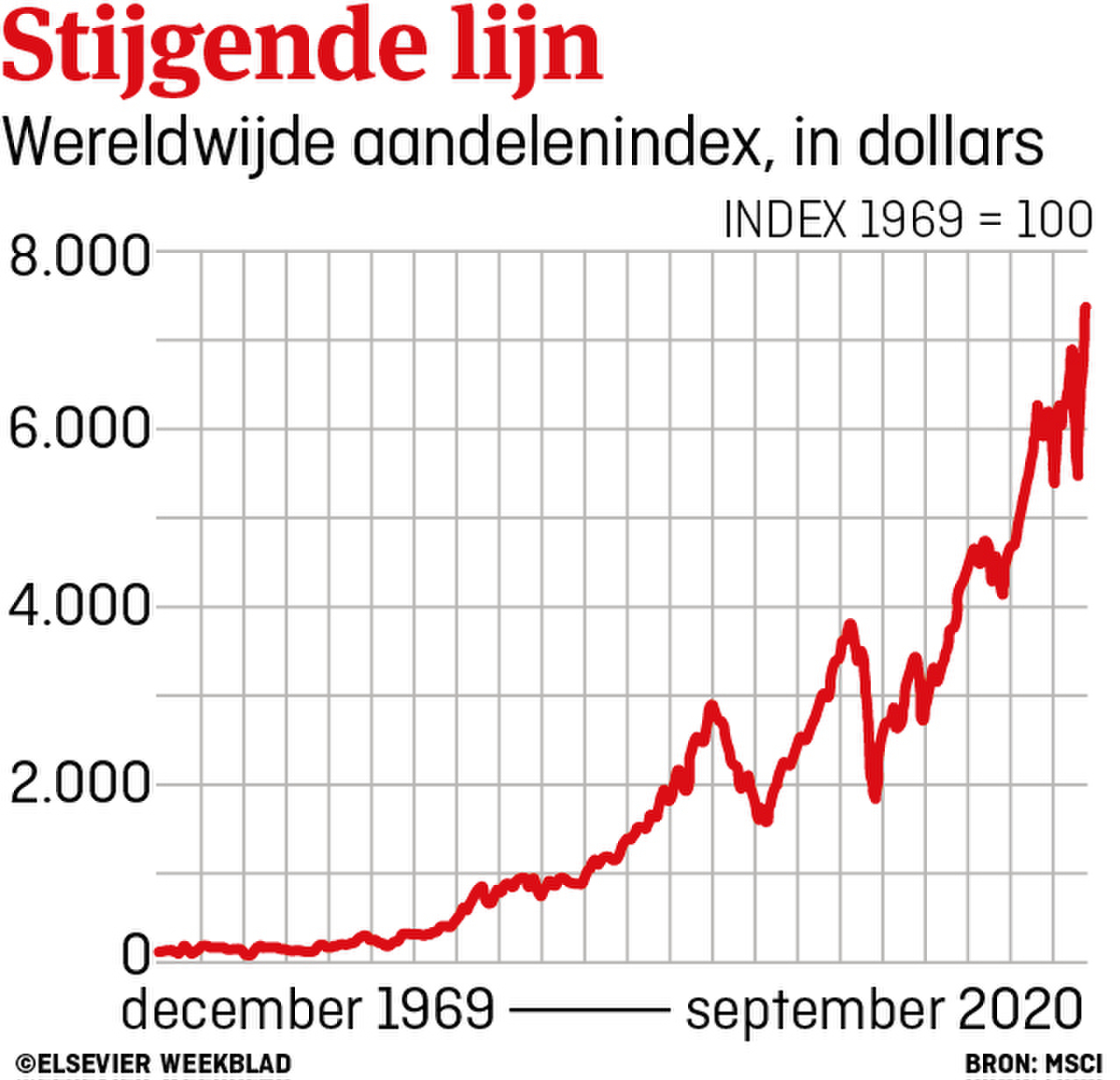

‘Je krijgt geen garanties over een goed in- of uitstapmoment,’ zegt Danny Romijn (53), lid van het kenniscentrum bij private bank Van Lanschot. Wie wacht, loopt ook goede beursdagen mis. ‘Als je uitstelt, wordt de stap om te gaan beleggen vaak alleen maar groter. Je kunt in de regel beter maar gewoon beginnen.’

Wie aarzelt, kan gespreid instappen, zegt Peter Siks (55) van beleggersbank Binck, bijvoorbeeld in tien maandelijkse stapjes. ‘Als je zo instapt, heb je gemiddeld een mooie prijs betaald.’ Als beurzen dalen, wordt je belegging minder waard, maar stap je met de volgende inleg goedkoop in.

Lees ook dit eerdere coververhaal: Hoe u bespaart op uw bank: Wat zijn goede, of goedkope banken om te sparen, te beleggen, uw creditcard aan te houden, of voor pensioensparen?

Is het besluit genomen om te gaan beleggen, dan is de vraag: waarin? ‘Vaak komen mensen in aanraking met de beurs doordat één aandeel tot de verbeelding spreekt,’ zegt Siks. Bijvoorbeeld doordat zij fan zijn van een merk of van de topman. Maar het is verstandiger om ‘generiek’ in te stappen. ‘Niemand heeft een glazen bol, dus koop een wereldwijd mandje met aandelen. Dan spreid je risico’s en de kosten van zulke indexfondsen zijn laag.’ Wie dat doet en gewend is geraakt aan de beurs, kan volgens Siks altijd nog iets meer zelf gaan doen en een beleggingsfonds kopen dat aanspreekt.

2. Ik wil niet te speculatief beleggen, het liefst met een jaarlijks dividendinkomen. Hoe doe ik dat?

Daarvoor was een neutraal beleggingsfonds altijd geschikt. Daarin wordt bijvoorbeeld voor 60 procent belegd in aandelen en voor 40 procent in obligaties. Vanuit het idee: bij paniek op de beurs vluchten beleggers naar obligaties, aandelen worden dan minder waard, obligaties meer. Maar doordat centrale banken immense hoeveelheden obligaties kopen, zijn die heel duur en is de rente laag, of negatief. En waarom zou je via zo’n fonds een Nederlandse staatsobligatie kopen met een negatieve rente van 0,5 procent, als je het geld ook op een spaarrekening kunt laten staan?

Wie eerder voor 10.000 euro een neutraal beleggingsfonds zou hebben gekocht, kan ervoor kiezen om 6.000 euro in een aandelenindexfonds te beleggen en de rest op een spaarrekening of deposito te houden. Zonder obligaties schommelt die belegging wel meer in waarde.

Juist dividendaandelen, zoals die van oliemaatschappijen, banken en vastgoedfondsen, hebben het nu zwaar: huren en leningen worden niet betaald en de olieprijs is laag. Veel dividend is daardoor verlaagd of opgeschort. Doordat de koersen ook zijn gedaald, kan het voor nieuwe beleggers alsnog interessant zijn, maar het risico bestaat dat het dividend verder omlaag gaat door de malaise.

Wie relatieve stabiliteit zoekt, kan volgens Siks ook kijken naar zogeheten defensieve sectoren, zoals voedingsbedrijven of nutsinstellingen (elektriciteit, water). Het idee: mensen blijven altijd eten en drinken. Maar ook die sectoren zijn niet zonder risico.

3. Zijn er buiten de beurs interessante beleggingsmogelijkheden?

Via een crowdfundplatform kan een groep mensen (crowd) bedrijven geld lenen. De rentes zijn met zo’n 5 of 8 procent hoog, maar het risico is er ook naar. De hele inleg kan verloren gaan. Veel platforms schatten dat van het uitgeleende bedrag enkele procenten niet terugkomt. Door corona nemen risico’s toe.

‘Al sinds de geldpers na de kredietcrisis aan ging, zie je dat verzamelobjecten waardevaster worden,’ zegt Frederik De Beer (38), chief commercial officer van veilingwebsite Catawiki. ‘Speciale objecten worden vaker als alternatieve belegging gezien. Bij ons zie je dat onder meer bij Rolex-horloges, oldtimers en zeldzame stripboeken.’ Vaak is het niet alleen een investering, maar ook een hobby. Mensen hebben er verstand van als ze iets kopen. Maar interesses kunnen veranderen. ‘Je merkt dat millennials koopkrachtiger worden en meer kopen. Lego en pop-art doen het goed, maar ook de markt voor postzegels groeit door. Zolang mensen er maar een passie voor hebben en het schaars is.’

4. Wat levert een deposito nog op?

Laden…

Word abonnee en lees direct verder

Al vanaf €15 per maand leest u onbeperkt alle edities en artikelen van EW. Bekijk onze abonnementen.

Bent u al abonnee en hebt u al een account? log dan hier in

Verder lezen?

U bent momenteel niet ingelogd of u hebt geen geldig abonnement.

Wilt u onbeperkt alle artikelen en edities van EW blijven lezen?