De starter heeft het niet makkelijk op de huizenmarkt. Toch zijn er dit jaar op hypotheekgebied lichtpuntjes. In een aantal gevallen kan de starter meer lenen dan voorheen. Elsevier Weekblad zet het op een rij in 10 lessen.

1. Kosten koper bijlenen? Ongewenst, toch mag het

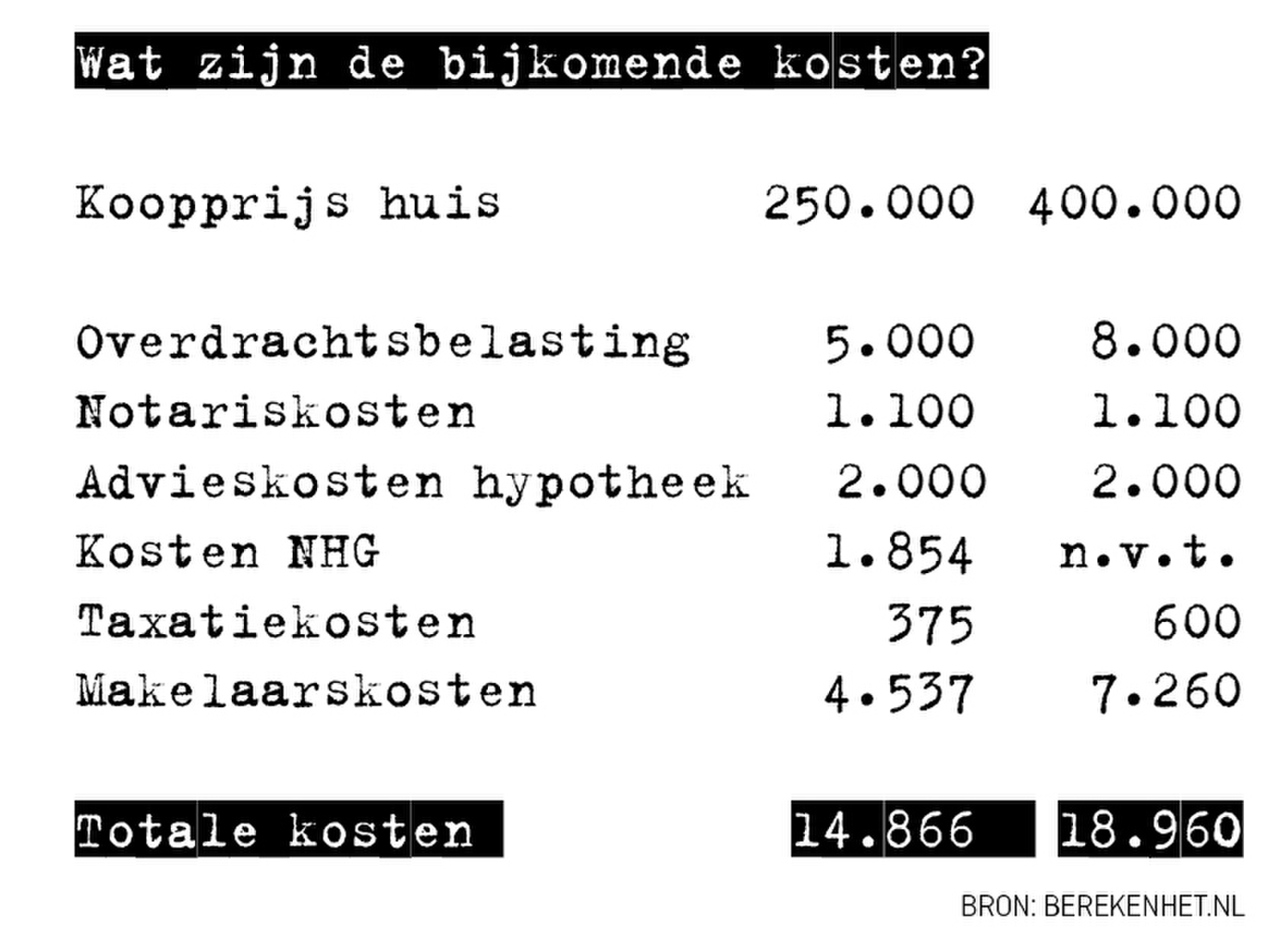

Sinds 2018 mogen geldverstrekkers nog maar maximaal 100 procent van de waarde van het huis uitlenen. Daardoor moeten starters tegenwoordig eigen geld meenemen bij de aankoop van een huis, om de bijkomende kosten te kunnen betalen. Deze kosten bestaan onder meer uit overdrachtsbelasting en notariskosten, de zogeheten kosten koper. Daarnaast zijn er kosten voor de makelaar en het hypotheekadvies. Al die kosten samen bedragen ongeveer 5 procent van de koopprijs. Voor een huis van 250.000 euro, moet de starter al gauw 15.000 euro aan eigen geld meebrengen (handige rekenhulp op berekenhet.nl).

Lees ook: Nooit meer af lossen

Als u niet het maximale hypotheekbedrag leent wat u zou kunnen lenen op basis van uw inkomen, dan houdt u zogeheten leenruimte over. Het is daarmee mogelijk om een extra persoonlijke lening af te sluiten, om de kosten koper van te betalen.

Het is wel een manier waarbij de Autoriteit Financiële Markten (AFM) grote bedenkingen heeft. Yolanda Bieckmann (52), woordvoerder van de AFM: ‘Het financieren van de kosten koper met een consumptief krediet is risicovol, maar op zich niet verboden, zolang het binnen de leennormen kan.’ Bieckmann noemt deze leningen wel ongewenst, omdat een hogere lening ten opzichte van de waarde van het huis juist extra risico’s voor de koper meebrengt.

Martin Hagedoorn (48) van De Hypotheekshop ziet het aantal ‘kosten koper-leningen’ teruglopen de laatste tijd: ‘Belangrijke reden is dat veel kredietverstrekkers deze leningen niet meer willen verstrekken.’

Oscar Noorlag (51) van Van Bruggen Adviesgroep ziet sowieso weinig van deze leningen. ‘Ze drukken namelijk enorm op de leenruimte van de klant. Wel komt het geregeld voor dat starters een schenking van de ouders krijgen om de kosten koper van te kunnen betalen.’

2. Hoeveel kan een starter lenen voor een huis?

De bank kijkt bij het verstrekken van een lening naar de waarde van het huis, en het inkomen van de aanvrager. De starter krijgt tussen de 3,5 en 5,5 keer het jaarinkomen geleend. Hoe hoger het inkomen, hoe hoger de factor: bij een inkomen van 20.000 euro komt dat neer op een hypotheek van 70.000 euro. Bij een inkomen van 40.000 euro, 180.000 euro. En de hypotheekaanvrager met een inkomen van 100.000 euro kan op zoek naar een huis van 550.000 euro. Bij tweeverdieners gaat de bank uit van beide inkomens, waarbij het laagste inkomen niet volledig meetelt.

De laagste van de twee bedragen die de bank kan verstrekken, dus de verstrekking op basis van het inkomen of op basis van de waarde van het huis, levert de maximale hypotheek op.

3. Een tijdelijk contract kan tellen als vast contract

Online een hypotheek afsluiten, wordt steeds eenvoudiger. Maar het vereist wel expertise

Niet alleen de hoogte van het inkomen is van belang, ook het soort inkomen dat de hypotheekaanvrager heeft. De bank verstrekt namelijk het liefst een hypotheek aan een werknemer met een vast arbeidscontract, het zogeheten contract voor onbepaalde tijd. Dat zorgt op papier voor de meest stabiele en zekere inkomsten – hoewel werkgevers tegenwoordig relatief eenvoudig en goedkoop afscheid kunnen nemen van werknemers in vaste dienst, zeker als die wat jonger zijn.

De indruk kan ontstaan dat de jonge werkende geen vast contract meer heeft. Cijfers van het Centraal Bureau voor de Statistiek laten zien dat in de leeftijdscategorie 25 tot 35 jaar, 1,85 miljoen mensen aan het werk zijn, van wie 200.000 als ondernemer. Van de 1,65 miljoen werknemers hebben er 1,2 miljoen een vast arbeidscontract, 450.000 een flexcontract. Daaronder vallen uitzendkrachten, oproepkrachten, payrollers (een soort uitzendkrachten) en werknemers met een tijdelijk dienstverband. Van hen zijn er 250.000.

Werknemers met een tijdelijk dienstverband kunnen hun werkgever om een zogeheten intentieverklaring vragen. De werkgever verklaart daarmee dat het tijdelijke arbeidscontract wordt opgevolgd door een vast contract – als de werknemer goed blijft functioneren. De bank behandelt een tijdelijk contract met intentieverklaring hetzelfde als een vast contract. Wie geen intentieverklaring krijgt, of die liever niet vraagt aan de werkgever, moet op andere manieren de bestendigheid van zijn inkomen aantonen.

Zonder rijke ouders geen kans op een huis

De starter zonder rijke ouders lijkt bijna kansloos op de huizenmarkt. De starter met rijke ouders heeft daarentegen geluk. Ouders mogen hun kinderen dit jaar 103.643 euro belastingvrij schenken in verband met een huis. Het kind mag het geschonken bedrag gebruiken voor de aankoop, voor de verbouwing of bijvoorbeeld voor de afkoop van erfpacht.

De belangrijkste voorwaarde is dat het kind of zijn partner tussen de 18 en 40 jaar oud is.

Ook kunnen ouders hun kinderen een hypotheeklening verstrekken. Deze zogeheten familiehypotheek biedt mogelijkheden om de woonlasten van het kind te verlagen en de inkomsten van de ouders te verhogen.

4. Weinig arbeidsverleden, toch veel hypotheek

‘De woningmarkt is momenteel bepaald niet vriendelijk voor starters,’ zegt Hagedoorn van De Hypotheekshop. ‘Maar er zijn wel lichtpuntjes, want voor flexwerkers wordt het steeds eenvoudiger om een hypotheek te krijgen. Voorheen werd bij flexwerkers het gemiddelde inkomen over de laatste drie jaar als uitgangspunt genomen, tegenwoordig volstaat onder voorwaarden vaak slechts een jaar.’

Een voorbeeld daarvan is de Arbeidsmarktscan, die De Hypotheekshop heeft ontwikkeld in samenwerking met een aantal geldverstrekkers en de Nationale Hypotheek Garantie (NHG). De honderdduizenden werknemers met een tijdelijk contract zonder intentieverklaring, payrollers en oproepkrachten kunnen al met twaalf maanden arbeidsverleden, opgebouwd in de afgelopen veertien maanden, een hypotheek aanvragen.

Uit de scan rolt de marktwaarde van de hypotheekaanvrager: eerst wordt met objectieve gegevens als leeftijd, opleiding en sector gekeken of de hypotheekaanvrager genoeg kansen heeft op de arbeidsmarkt. En vervolgens naar wat het gangbare inkomen is dat daarbij hoort.

Stel dat een programmeur met een tijdelijk dienstverband 50.000 euro per jaar verdient, maar dat het marktconforme salaris 40.000 euro per jaar is. Dan gaat de bank bij het berekenen van de hypotheek uit van het minimum van die twee, ofwel 40.000 euro.

‘De programmeur en de verpleegkundige hebben goede kansen. De verkoper in de winkel en de administratief medewerker bij de bank hebben juist minder goede kansen,’ zegt Hagedoorn.

Uitzendkrachten kunnen gebruikmaken van de Perspectiefverklaring. Die werkt op een vergelijkbare manier als de Arbeidsmarktscan. Het verschil is dat het uitzendbureau een beoordeling van de werknemer toevoegt.

De werknemer die niet in aanmerking komt voor de Arbeidsmarktscan of de Perspectiefverklaring, is aangewezen op de berekening van het gemiddelde inkomen over de afgelopen drie jaar.

5. Een hypotheek na een jaar ondernemerschap?

‘In principe krijgt een ondernemer net zo veel hypotheek als iemand in vaste dienst als hij over de afgelopen drie jaar een constant inkomen uit ondernemen heeft gehaald,’ zegt Noorlag van Van Bruggen Adviesgroep. ‘De meeste geldverstrekkers en NHG stellen verplicht dat het inkomen van een zzp’er wordt vastgesteld door gespecialiseerde bureaus. Die nemen de jaarverslagen onder de loep en geven een zogeheten inkomensverklaring af.’

Bij het bepalen van het toetsinkomen wordt meestal met het gemiddelde inkomen uit onderneming in de afgelopen drie jaar gerekend, met als maximum het inkomen in het laatste jaar.

Bij minder dan drie jaar ondernemerschap bieden sommige geldverstrekkers ook een hypotheek. ‘Bij een korter trackrecord wordt door sommige geldverstrekkers het inkomen iets naar beneden bijgesteld, en wordt naar de individuele situatie gekeken,’ aldus Noorlag.

Voor ondernemers die vanuit loondienst een onderneming zijn begonnen, biedt een hypotheek met NHG aantrekkelijke voorwaarden. ‘Als er nog geen jaarcijfers over de afgelopen drie kalenderjaren zijn, dan telt NHG het inkomen uit loondienst mee,’ zegt Hagedoorn van De Hypotheekshop.

6. Hoe zit het met de studieschuld?

Rond deze tijd verlaat de eerste lichting studenten de universiteit die begonnen zijn onder het in 2015 ingevoerde leenstelsel. Zij hebben geen maandelijkse basisbeurs meer ontvangen, maar konden een maandelijkse toelage lenen. Gemiddeld hebben ze daardoor een hogere studieschuld opgebouwd dan hun voorgangers, en bovendien zijn er relatief meer studenten die moeten lenen.

De mate waarin de studieschuld drukt op het maximaal te lenen bedrag, hangt af van de vraag of de studieschuld is opgebouwd onder het oude of het nieuwe stelsel. Het nieuwe stelsel drukt ongeveer één-op-één op de lening: 10.000 euro studieschuld betekent 10.000 euro minder hypotheeklening.

De hypotheekaanvrager is verplicht om de studieschuld op te geven. Maar de vraag is of dat altijd gebeurt, zegt Hagedoorn: ‘Het is nog lang niet goed geregeld met de studieschuld en de hypotheekaanvraag. De studieschuld drukt zwaar op de maximaal te verkrijgen hypotheekleningen, maar hij staat niet geregistreerd bij het Bureau Kredietregistratie (BKR), waar vrijwel alle leningen worden bijgehouden.’ Het kan daarom aanlokkelijk lijken om de studieschuld te verzwijgen bij de hypotheekaanvraag. Dat levert meer hypotheek op. Maar dat betekent wel dat de hypotheekaanvrager fraude pleegt.

De overheid verzet zich tegen een BKR-registratie van studieschulden, omdat zij vreest dat studenten daarom niet durven lenen en niet gaan studeren. Studentenorganisaties pleiten ervoor om de studieschuld minder zwaar mee te tellen.

Meer informatie vindt u op op duo.nl.

7. Pas op voor financiële verplichtingen!

Een telefoon bij een abonnement en in een auto rijden die privé is geleased. Het zijn voorbeelden van financiële verplichtingen die het maximale hypotheekbedrag kunnen verlagen, net als de gewone persoonlijke lening en de kredietlimiet op de creditcard. ‘Voor elke 1.000 euro die je aan krediet hebt, kun je ongeveer 5.000 à 6.000 euro minder hypotheek krijgen,’ licht Noorlag het drukkende effect op de leenruimte toe.

Wie een huis koopt met erfpacht, krijgt in de regel minder hypotheek dan iemand die een huis in volledige eigendom koopt. Bij erfpacht is de grond vaak in handen van de gemeente, die daarvoor een vergoeding vraagt.

8. Een huis met Nationale Hypotheek Garantie?

Er staan bijna anderhalf miljoen hypotheken uit met Nationale Hypotheek Garantie (NHG). De NHG wordt uitgevoerd door de Stichting Waarborgfonds Eigen Woning – die tot de grootste Nederlandse bedrijven behoort en daarom ook in de Top 500 grootste bedrijven van Elsevier Weekblad staat.

Een huis kopen met NHG biedt twee grote voordelen voor de koper. De belangrijkste: een lage rente. Daarnaast vormt NHG een vangnet bij het einde van de liefdesrelatie, bij arbeidsongeschiktheid of werkloosheid. Wie in één van die situaties verzeild raakt, kan opeens aankijken tegen onbetaalbare hypotheeklasten.

In het uiterste geval moet het huis dan worden verkocht. Een eventuele restschuld, dus een schuld die hoger is dan de verkoopopbrengst van het huis, komt dan voor rekening van NHG, en niet voor de verkoper, die schuldenvrij blijft.

Bij betalingsproblemen wordt het huis niet direct verkocht. Wie als gevolg van een scheiding opeens alleen voor de maandlasten komt te staan, kan deze eventueel toch betalen. NHG zoekt in deze situaties samen met de klant naar een oplossing.

Voor de bank heeft deze zekerheid voordelen, omdat hij via NHG het uitgeleende geld bijna met zekerheid terugziet. Vandaar dat de rente voor NHG-hypotheken lager is dan hypotheken zonder NHG. De 10-jaarsrente bij ING bedraagt ongeveer 1,25 procent. Wie het hele aankoopbedrag zonder NHG financiert, betaalt voor een rente met dezelfde looptijd 1,65 procent. Op een woning van 200.000 euro is dat een jaarlijks verschil van 800 euro, zonder te rekenen met hypotheekrenteaftrek.

NHG is niet gratis voor de koper: de zogeheten borgtochtprovisie bedraagt eenmalig 0,7 procent van de lening, te betalen bij het afsluiten van de hypotheek. Bij een hypotheek van 200.000 euro komt dat neer op een eenmalige kostenpost van 1.400 euro voor de koper; deze kosten zijn aftrekbaar van de belasting. De aanvraag van NHG verloopt via de bank of de hypotheekadviseur.

Het aankoopbedrag van het huis mag niet boven de 310.000 euro uitkomen. Op de website van NHG vindt u uitgebreide informatie over de maximaal te lenen bedragen, inclusief rekenhulpen.

9. Een opknapper levert meer hypotheek op

‘Starters kiezen liever voor een nieuwe keuken dan voor een warmtepomp,’ zegt Hagedoorn. ‘De starter heeft bij zijn zoektocht wel andere dingen aan zijn hoofd dan energiebesparende maatregelen. Bovendien kopen starters doorgaans een appartement, en dan ligt de keuze voor ingrijpende verduurzamingsmaatregelen vooral bij de vereniging van eigenaars.’

De koper mag extra geld lenen, als hij daarmee bijvoorbeeld hr-beglazing aanschaft, een warmtepomp of vloerisolatie. De koper mag dan 106 procent lenen van de koopprijs, in plaats van 100 procent. En voor hypotheken met NHG geldt dat de maximale koopprijs 310.000 euro bedraagt; inclusief verduurzaming wordt dat maximaal 328.600 euro. Ook mag een koper op basis van het inkomen 9.000 euro meer lenen. Hieraan zijn zowel bij leningen met als zonder NHG voorwaarden verbonden.

Lagere maandlasten nog niet populair bij de starter

Sinds 2013 moeten starters hun hypotheek binnen dertig jaar aflossen, anders vervalt het recht op hypotheekrenteaftrek. De overheid heeft die aflossingsverplichting ingevoerd om huishoudens weerbaarder te maken tegen prijsdalingen op de huizenmarkt. Tot 2013 hoefden starters pas op het eind van de looptijd van de hypotheek een deel van de schuld af te lossen.

Tegenwoordig kiezen starters bijna altijd voor de annuïteitenhypotheek. De brutomaandlast blijft gedurende de looptijd gelijk, en die bestaat uit een deel rente en een deel aflossing. In het begin is de maandelijkse aflossing laag. De rentebetaling is juist hoog. In de loop der tijd daalt de schuld. Daarom daalt de maandelijkse rentebetaling. Het aflossingsdeel neemt toe.

De gemiddelde huizenprijs in 2020 bedraagt 320.000 euro, en de hypotheekrente voor een periode van twintig jaar staat op ongeveer 1,5 procent. De starter die een annuïteitenhypotheek afsluit om het gemiddelde huis te kopen, betaalt in de eerste jaren netto iets meer dan 1.000 euro per maand. In de jaren erna komen de nettomaandlasten uit op ongeveer 1.100 euro. Door de steeds lagere rentelasten, neemt het belastingvoordeel steeds verder af.

De starter mag van de bank maximaal de helft van de hypotheek aflossingsvrij afsluiten. Over dat gedeelte krijgt de starter geen hypotheekrenteaftrek. Zijn maandlasten dalen wel, omdat het aflossingsdeel vervalt, naar ongeveer 700 euro netto. De lagere maandlasten zijn niet gratis. Na dertig jaar resteert een hypotheekschuld van 160.000 euro. Starters kiezen daarom niet vaak voor de aflossingsvrije variant.

10. Starterslening als grote extra

‘In sommige gemeenten kun je een aanvullende starterslening krijgen. Daardoor kun je net iets meer lenen, zodat een woning misschien net wel bereikbaar wordt,’ zegt Noorlag. Gemeenten mogen zelf voorwaarden stellen. Daarom bedraagt de maximale starterslening in de ene gemeente bijvoorbeeld 15.000 euro en in de andere 40.000 euro. Wel geldt dat de hypotheek met NHG moet zijn afgesloten.

Als de starter een huis op het oog heeft van 200.000 euro, maar op basis van zijn inkomen 180.000 euro kan lenen, dan biedt een starterslening van 20.000 euro de oplossing om het verschil te overbruggen. Maar de bijkomende kosten voor de overdrachtsbelasting, de notaris en advieskosten, moet de koper nog steeds voor eigen rekening nemen.

De eerste drie jaar lost de starter niets af op de starterslening. De rentelasten worden tijdens die periode opgeteld bij de hoofdsom. De maandlasten van de starterslening over de eerste drie jaar zijn daardoor 0 euro. Dit vanuit het idee dat de starter al snel zal stijgen in salaris. Na drie jaar gaat de starter wel rente en aflossing betalen, tenzij het inkomen nog niet voldoende is gestegen. Op dat moment blijven de rentelasten opgeteld worden bij de hoofdsom.

Welke gemeenten meedoen en wat de exacte voorwaarden zijn, staat op svn.nl/starterslening.